宮口公認会計士・税理士事務所

ABOUT US

OUR SERVICE

COLUMN

法人税務業務における新たなカテゴリーの登場

法人課税におけるグループ概念の増加と税務リスク

新事務所への移転完了しました

読売新聞の取材を受けました

今後の資産税の改正とプライベートバンク業務

「令和5年度税制改正大綱」が公表されました

2022年新年のご挨拶

令和4年度税制改正大綱

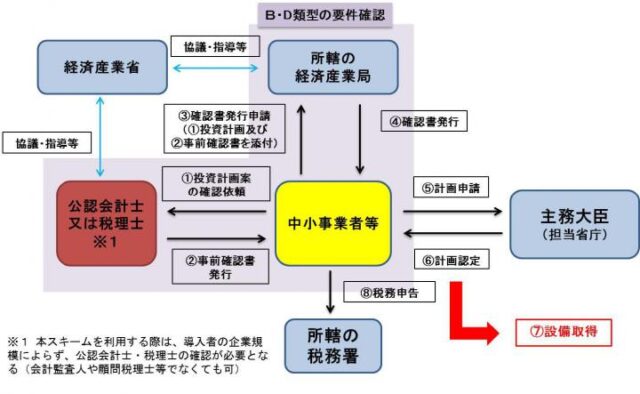

中小企業M&A準備金に係る要件公表

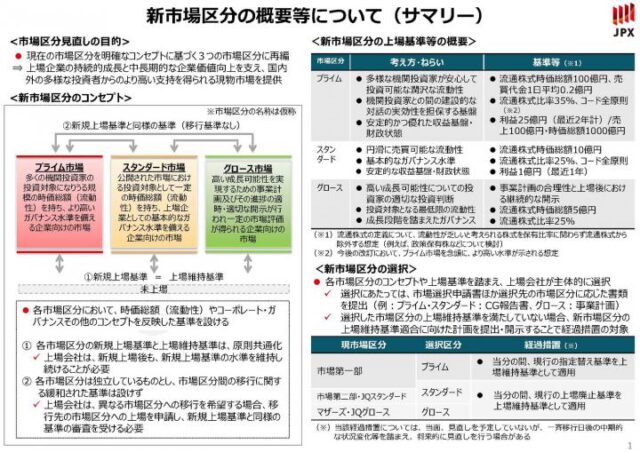

東証市場再編に伴う資本取引期待

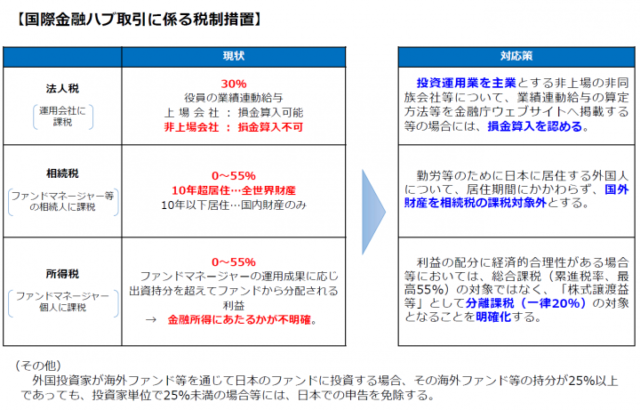

キャリード・インタレストに係る税制改正(令和3年度税制改正)

2021年新年のご挨拶

COPYRIGHT 2024 ©MIYAGUCHI ACCOUNTING & TAX OFFICE. ALL RIGHTS RESERVED.

ページの上部へ