キャリード・インタレストに係る税制改正(令和3年度税制改正)

- 税務

- 2021.4.27

令和3年度税制改正では国際金融都市化に向けた税制上の措置として以下の改正が行われました。

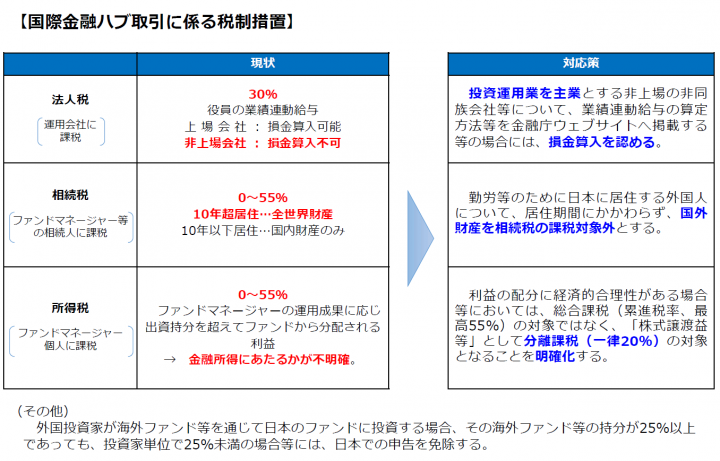

国際金融ハブ取引に係る税制措置〔金融庁主担、経済産業省が共同要望〕

わが国の国際金融センターとしての地位の確立に向けて、海外から事業者や人材、資金を呼び込む観点から、諸課題の解決を図る一環として、以下の税制上の措置を講ずる。

①法人課税

投資運用業を主業とする非上場の非同族会社等の役員に対する業績連動給与については、投資家等のステークホルダーの監視下に置かれているという特殊性に鑑み、その算定方式や算定の根拠となる業績等を金融庁ホームページ等に公表すること等を要件として、損金算入を可能とする。

②資産課税

高度外国人材の日本での就労等を促進する観点から、就労等のために日本に居住する外国人に係る相続等については、その居住期間にかかわらず、国外に居住する外国人や日本に短期的に滞在する外国人が相続人等として取得する国外財産を相続税等の課税対象としないこととする。

③個人所得課税

ファンドマネージャーが、出資持分を有するファンド(株式譲渡等を事業内容とする組合)からその出資割合を超えて受け取る組合利益の分配(キャリード・インタレスト)について、分配割合が経済的合理性を有するなど一定の場合には、役務提供の対価として総合課税の対象となるのではなく、株式譲渡益等として分離課税の対象となることの明確化等を行う。その際、ファンドマネージャーによる申告の利便性・適正性を確保するため、金融庁において所要の対応を講ずる。

上記③のキャリード・インタレストについては、2021年4月1日付で金融庁から国税庁への照会文書という形で取り扱いが公表されています(金融庁サイト参照)。またファンドマネージャーによる申告の利便性・適正性の確保については、確定申告書の添付書類として利用可能なチェックシートや所得の計算書が今後公表される予定です。

従来は投資組合から個人のGPが成功報酬を受け取った場合、役務提供の対価として事業所得扱い(最高税率約55%の総合課税)となるのかGPとしての利益分配になるのか(株式の譲渡所得であれば最高税率約20%の分離課税)が不明確であり、係争化した案件もあると記憶していますが、今後は照会文書に記載されたような事例では分離課税が明確となりました。

本件については消費税の取扱いにも影響を与えます。キャリーを役務提供の対価と考えれば課税取引になりますし、株式譲渡収入の出資者へのパススルー分配と考えれば消費税は非課税となります。

通常では利益の20%をGPがキャリーとして受取り残額のをGP及びLPでプロラタ分配するケースが一般的ですが、キャリーの消費税が課税になるとその分、LPへの分配額が減少します。一方で支払った消費税もパススルーで各LPに分配されていきますので、各LPが当該消費税を全額控除できればキャッシュフロー的に中立になりますが、有価証券譲渡に対応する報酬となりますので個別対応方式を前提とする場合、控除が取れない方が一般的かと思います。よってLPの立場からは消費税の観点ではパススルー分配が有利になると整理されます。

一方でGP(法人・個人とも)の場合、キャリーに消費税が課されても課されなくても収入額に変化はありませんが(消費税は預かるだけで税務署に納付する必要があるため)、非課税売上と取り扱うと収入の5%が課税売上割合の計算において非課税売上カウントされ、GPが支払う消費税の控除にネガティブな影響が生じるリスクがあります。GPにおいて多額の課税仕入れが生じるようなケース(例えばGPが導管的な存在でキャリーの大半を業務委託料等で他者に流す場合)では留意が必要です。

例えばGPにおける収入がキャリー10億円のみ、内8億円(税抜)を業務委託料で第三者に支払うケースを想定します。キャリーが業務委託料として課税売上となれば消費税込みで11億円収入、費用も消費税込みで8.8億円支払となり、収支は2.2億円となります。ここから消費税の納付が0.2億円(1億円-0.8億円)生じますのでトータルの利益は2億円、法人実効税率を30%とすれば税引後の手残りは1.4億円となります。

一方で、キャリーを有価証券非課税譲渡と考えると、キャリー収入10億円、費用は消費税込みで8.8億円、収支は1.2億円となりますが、消費税については全額非課税売上なのでそれに対応する費用の消費税0.8億円の控除が取れず、トータルの利益は1.2億円、実効税率を30%とすれば税引後の手残りは0.84億円と、キャリーを課税扱いした場合よりも0.56億円も不利になってしまいます。

今回照会文書はあくまで個人のパートナーに対する所得税の課税関係の明確化を目的としたものであり、消費税については触れられていませんが、上記のような整理になると理解しています。ご参考まで。

宮口徹