令和3年度税制改正大綱(M&Aに係る税制改正)

- 税務

- 2020.12.12

12月10日に与党税制改正が公表されました。事前の報道通り、M&Aに関する2つの改正も行われることが実質的に確定しましたのでその内容をご紹介するとともに当事務所が注力するミドルマーケットのM&Aに対する影響など考えるところを記載します。なお、大綱本文は与党のサイトをご参照ください。

1. 自社株対価M&Aの課税繰延べ

【大綱原文(下線部は筆者加筆)】

法人が、会社法の株式交付により、その有する株式を譲渡し、株式交付親会社の株式等の交付を受けた場合には、その譲渡した株式の譲渡損益の計上を繰り延べることとする(所得税についても同様とする。)。

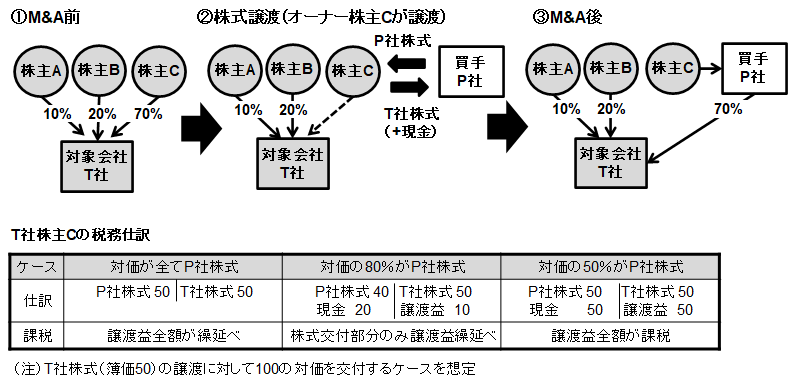

(注1)対価として交付を受けた資産の価額(時価。以下同様)の株式交付親会社の株式の価額が80%以上である場合に限ることとし、株式交付親会社の株式以外の資産の交付を受けた場合には株式交付親会社の株式に対応する部分の譲渡損益の計上を繰り延べる。

上記が大綱原文ですが、会社法で創設された「株式交付」に応じた株主(法人・個人とも)の譲渡損益が繰延べられます。株式交付とは株式会社が他の株式会社を子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することですが、現行の「株式交換」が対象会社の全株式を強制的に取得する手法であるのに対し、「株式交付」は子会社化しさえすれば部分的、任意的なM&Aにも使える点が特徴となります。また、対価の一部を現金等とすることも可能です(いわゆる混合対価)。

例えば上場企業P社がオーナー70%支配の非上場企業T社を株式交付を用いて買収する場合、「対価の全てをP社株でT社オーナーに払う場合はT社オーナーの譲渡益は全額繰延べ(T社株式の簿価がP社株式に付け変わる)」、「対価の20%を現金にした場合は、譲渡益の20%部分は課税、80%部分は課税繰延べ」、「対価の30%を現金にした場合は、譲渡益の全額が課税」といった整理になります(下図参照)。

基本的には上場企業が比較的規模の大きな企業(上場、非上場とも)を買収する際に利用することを想定した制度ですので中小企業のM&Aに多用されるとは思いませんが、制度上は非上場企業同士のM&Aでも適用は認められます。個人的にはM&Aの前さばきの資本関係の整理などへの活用ができるのではと期待しています。

なお、現在でも「産業競争力強化法」の認定企業に限定して課税繰延べが特例で認められていますが、事前認定が必要なことやその手続きが煩雑であることから、ほとんど利用されていませんでした。今般の改正は事前認定を不要とした恒久措置となっている点がポイントです。

2. 中小企業のM&A時の法人税軽減制度

【大綱原文(一部筆者加工)】

青色申告書を提出する中小企業者(中略)のう中小企業等経営強化法の改正法の施行日から令和6年3月31日までの間に同法の経営力向上計画(経営資源集中化措置(仮称)が記載されたものに限る。)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得(購入による取得に限る。)をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(その株式等の取得価額が10億円を超える場合を除く。)において、その株式等の価格の低落に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てた時は、その積み立てた金額は、その事業年度において損金算入できることとする。

こちらも上記が大綱原文(一部加工)ですが、記載のとおりで、中小企業が取得金額10憶円以下など一定の要件を満たすM&Aをした場合に準備金を積み立てることで取得価額の70%の損金算入が認められることになります。準備金についてなじみがない方もいらっしゃると思いますが、ざっくり言えば株式につき評価減なり引当金を積むイメージです。この準備金は取得した株式を売却や清算等で保有しなくなった場合等に取崩して益金算入します。また、株式を取得した事業年度から5年経過した事業年度から1/5ずつ取崩して益金算入します。

この点、あくまで課税の繰延べ措置ですので、M&Aのアドバイザーであれば常識の「事業譲受はのれん損金算入。株式取得は損金算入不可」の原則が崩れるわけではありません。

本制度は中小企業の統合・再編による生産性向上を図るための特例となりますが、M&Aによる成長計画につき国の承認が求められるところ、具体的にどのような要件が求められるかが今後の注目点となります。また、上記1でも述べたとおり、国の承認プロセスは重くなりがちですので、刻一刻と状況が変化し、スピードが求められるM&Aとの相性はあまりよいとは考えていませんが、取得当初の70%の損金算入は買手にとってはメリットが大きいのでフォローしていきたいと思います。

以上、来年度の税制改正で行われることが実質的に確定したM&Aに関連する税制改正項目をご紹介させて頂きました。制度の詳細は2月以降に公表される改正法案や3月以降に公表される政省令に委ねられることになりますので本ブログでも必要に応じて情報提供させて頂こうと思います。また、令和3年度税制改正の詳細については、年明けに発売される「旬刊経理情報」や「税経通信」等の専門誌にも寄稿予定ですので合わせてご覧いただけると幸いです。

宮口徹