中小企業M&A準備金に係る要件公表

- 税務

- 2021.8.11

以前も本ブログで紹介しましたが、今年度の税制改正で以下の通り中小企業のM&Aに係る準備金制度が創設されています。

令和3年度税制改正大綱(一部抜粋)

青色申告書を提出する中小企業者(中略)のう中小企業等経営強化法の改正法の施行日から令和6年3月31日までの間に同法の経営力向上計画(経営資源集中化措置(仮称)が記載されたものに限る。)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得(購入による取得に限る。)をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(その株式等の取得価額が10億円を超える場合を除く。)において、その株式等の価格の低落に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てた時は、その積み立てた金額は、その事業年度において損金算入できることとする。

株式の取得原価については原則として売却するまで損金算入できないのが原則的な税務の取扱いですが、上記の準備金制度を用いれば取得金額の70%を損金算入できるという画期的な制度です。ただし、永久的な減税ではなく取得した株式を売却や清算等で保有しなくなった場合には準備金を取崩して益金算入します。また、売却等しない場合でも株式を取得した事業年度から5年経過した事業年度から1/5ずつ取崩して益金算入されますのであくまで課税の繰延べという位置づけです。

本制度については制度の詳細の公表が待たれていましたが、8月2日に中小企業庁のサイト(下記URL)にて、制度の詳細や各種書式のフォーマットが公表されています。

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei.html

以下サイト中の資料に基づき手続きの流れや適用要件をご紹介します。

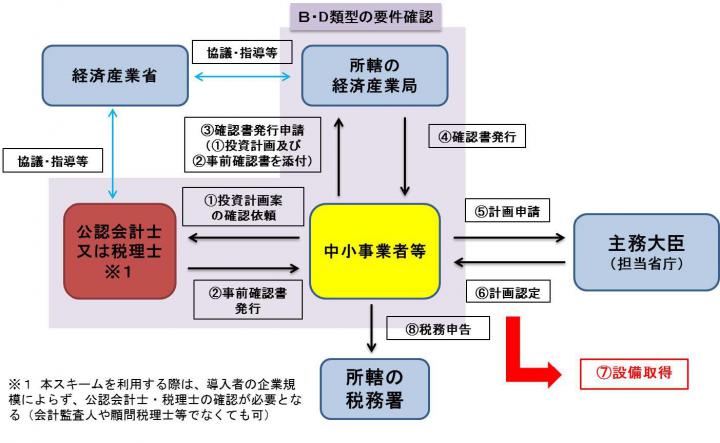

1.手続きの流れ

(1) M&Aの相手方が決まったタイミング(基本合意後等)で、経営力向上の内容に株式取得を含み、かつ事業承継等事前調査の内容を記載した経営力向上計画を策定し、主務大臣の認定を受ける

(2) 認定計画の内容に従って株式取得を実行した後、主務大臣に対して事業承継等を実施したこと及び事業承継等事前調査(DD)の内容について報告し、確認書の交付を受ける

(3) 税法上の要件を満たす場合には、税務申告において準備金積立額について損金算入。税務申告に際しては、認定書と確認書(いずれも写し)を添付する

(4) 事業承継等事前調査の内容を記載し、準備金積立またはD類型を活用した場合、計画期間(3年~5年)の間の毎事業年度終了後、事業の状況等に係る報告書を認定を受けた主務大臣に提出する必要がある

右表中④の経産局の確認書発行と⑤の主務大臣の計画認定にそれぞれ1ヵ月程度要するとされています。計画認定後に⑦の設備(株式)取得を行うことが原則となるので余裕を持って申請するよう案内されていますが、どうころぶかわからない交渉事であるM&Aと申請手続きを並行して進めることは容易ではないとも思います。

2.経営力向上計画(D類型)の要件

本準備金制度の創設に合わせて経営力向上計画にD類型が新設されています。まず、D類型の適用については法務と財務のデューディリジェンス(DD)の実施がマストであり、計画認定時とM&A報告時に実施したDDについての報告が必要となります。

DDは弁護士、公認会計士、税理士等の専門家が行うことが基本となり、専門家以外が行う場合はDD報告書の提出が必要になるなど、より詳細を確認されることになります。

また、D類型については計画終了年次に以下の数値基準のいずれかを満たすことが前提となります。実際に目標値を達成できなかった場合でも認定は取り消されませんが、計画通りの事業遂行を行わなかった場合には取り消しの対象となります。

計画期間3年:有形固定資産回転率の増加率+2% OR 修正ROAの増加率+0.3%

計画期間4年:有形固定資産回転率の増加率+2.5% OR 修正ROAの増加率+0.4%

計画期間5年:有形固定資産回転率の増加率+3% OR 修正ROAの増加率+0.5%

(注)有形固定資産回転率=売上高÷有形固定資産

修正ROA=(営業利益+減価償却費+研究開発費)÷総資産

以上、簡単ですが中小企業のM&A準備金制度についての詳細公表についてご紹介しました。課税の繰延べ措置ではありますが資金繰りに対する効果が大きいためM&Aアドバイザーとしては実際に申請するかはともかくとして、適用可能性につき検討すべきと考えています。

宮口徹